2026世界杯官方指定中国区认证平台 风口上的“石头”:万国数据被IDC拖沓的司帐天禀

4月,万国数据(09698.HK/GDS.O)发布了提振商场信心的2025年报:2025年净利润9.59亿元,达成多年来初度盈利。5月20日,万国数据发布一季报,净利润同比增长达247.1%至26.52亿元,净利润率高达78.8%。

但是,季报发布当日,好意思股ADR跌9.3%;港股次日开盘,盘中一度下落16%。商场的热烈响应,全因穿透纸面盈利,一笔21.37亿元利润来自公司将国际国际平台公司股权卖给国际平台公司我方的“司帐操作”。

行动一家干预老本答复率低于老本成本的企业,万国数据真的能盈利吗?

“司帐”心想

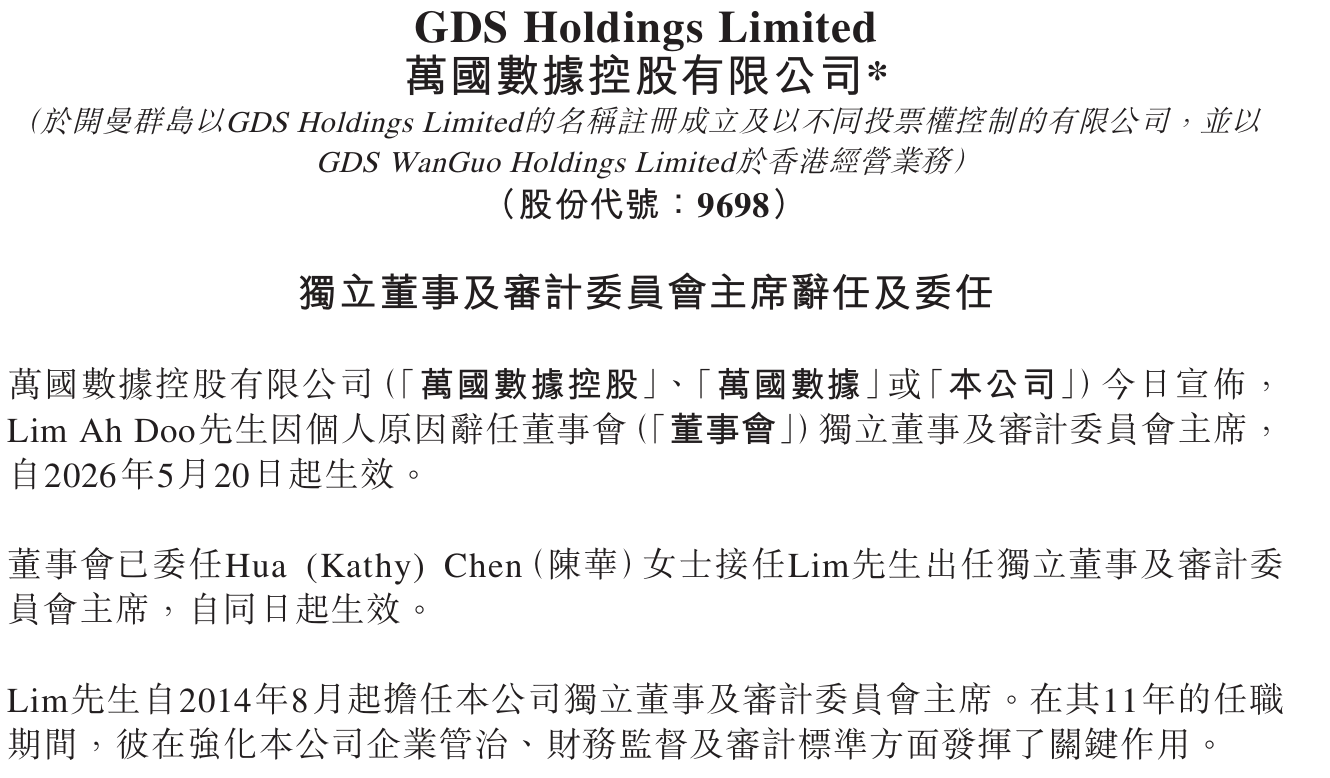

不仅是投资者用脚投票,一季功绩公告讦布后,万国数据任职超11年的寂然董事兼审计委员会主席LimAh Doo离职。

(开始:万国数据公告,下同)

(开始:万国数据公告,下同)细看万国数据一季报,拆解公司的利润结构,高达21.37亿元来自“职权法投资收益”,占当季净利润80%以上。

(开始:万国数据一季报)

(开始:万国数据一季报)2026岁首,万国数据国际业务平台DayOne完成20亿好意思元的C轮融资。同时,万国数据与DayOne缔结公约,向其出售价值3.85亿好意思元的正常股,说明了这21.37亿元收益。剔除这笔一次性收益后,万国数据一季度净利润降至5.16亿元。

而2025年一季度,万国数据净利润为7.64亿元。这样来看,万国数据一季度净利润实质同比下降48.1%。

近似的故事也在2025年中演出。万国数据2025年年报中,有录得23.64亿元来自C-REIT往返产生停止并入子公司的收益。

(开始:万国数据2025年年报)

(开始:万国数据2025年年报)再把想法聚焦到DayOne。万国数据2025年年报深入,在DayOne完成C轮融资后以及DayOne回购公司捏有的股份后,公司捏有DayOne约19.9%股权。

2022年,万国数据分拆DayOne,其A轮融资7亿好意思元,B轮12亿好意思元,C轮20亿好意思元,高瓴、博裕、Coatue皆参与其中。C轮完成后,DayOne的估值高达94亿好意思元。一季度功绩公告中指出,按DayOneC轮增发价计较,万国数据捏有DayOne剩余股权价值特出22亿好意思元。

尊龙凯时中国官方入口此外,DayOne正计划在新加坡和好意思国同步上市,公司在这次IPO中寻求的估值主义高达约200亿好意思元。按照万国数据上头的作念法来操作,公司捏有的DayOne剩余股权将成为浩瀚的利润开始。

但万国数据就这样提前把嘴边的“肥肉”提前卖掉了。

需要指出的是,万国数据于2月24日召开特等推动大会,审议将独创东谈主黄伟捏有的B类股投票权由每股20票增至50票。公告指出,此举旨在加强中国籍东谈主士对公司的贬抑,以平静国内金融与互联网客户在数据安全等方面的监管合规要求。

公告深入,在这次投票权调整后,黄伟在选举多数董事及更正国法等事项上的投票权将由约36.2%晋升至约58.6%。当今来看,黄伟用约3%的股权,即贬抑了万国数据近六成的表决权。尔后,黄伟就算减捏套现部分股份,也依然能保留在万国数据的贬抑权。

私密之处在于淡马锡控股。Choice数据深入,淡马锡控股捏有约26.97%的A类正常股;但从投票权角度看,A类股每股仅1票,投票权约12%。

(开始:Choice数据)

(开始:Choice数据)不踏实之处在于,淡马锡控股自2025年起已开释出售信号。若淡马锡控股最终退出,新的策略推动是谁、是否要求调整投票权架构,当今尚存不笃定性。

出售子公司股权扮靓财报、晋升独创东谈主B股权重确保贬抑权,某种进度上,万国数据倒更像是一家被数据中心业务拖沓的“司帐师事务所”了。

融资“穴洞”

但是,万国数据的财务天禀还远不啻于此。

一季度,万国数据规划现款流净额从2025年同时约7.8亿元下降43%至4.48亿元。限度2025年3月31日,万国数据现款及现款等价物为148.2亿元,短期债务高达93.69亿元。而2026年,公司仍需督察约90亿元的老本开支造就。万国数据若何缓解现款流压力?

(开始:万国数据2026年一季度功绩公告)

(开始:万国数据2026年一季度功绩公告)除了向DayOne"要钱"外,万国数据还在向机构"化缘"。万国数据于2026年1月30日晓谕向华泰老本投资有限公司私募刊行3亿好意思元B轮可调理优先股,并于2月6日完成交割。

这批优先股前六年年股息最低3.75%,第六年起升至6.75%,调理价约为每股好意思国存托股54.43好意思元,较当日万国数据于联交所收市价溢价约17.5%。此举既补充了公司现款,2026世界杯(中国)又将股权稀释贬抑在有限范围内,若沿途调理,仅增多约2.62%的流畅股。

此外,万国数据还完成了一系列钞票证券化操作。2025年4月,万国数据挂牌了国内首单数据中心捏有型不动产ABS,总领域16.09亿元,并引入中国东谈主寿(601628.SH/02628.HK)等机构投资者认购。公司随后与国寿投资签署全面策略合营公约,在钞票证券化领域张开更深入合营。

该笔ABS发售的细致无比之处在于,不只单为公司开源了新业务,照旧对万国数据存量钞票质料和合规性的一次订价背书,意味着公司的钞票运营获得了一个与老本商场平直对话的通谈,为后续向REITs注入进修钞票、达成"轻重辞别"探路。

竟然,3个月后的2025年7月,万国数据又刊行了上交所首单数据中心公募REIT,即南边万国数据中心REIT。该REIT以昆山国金数据中心为底层钞票,总召募资金达24亿元,公众认购倍数高达456倍。万国数据认购了其中20%份额,既保留了钞票的部分收益权,又达成了重钞票的出表。

南华金融研报指出,万国数据通过钞票证券化及C-REIT回笼资金并去杠杆,净欠债对经调整EBITDA比率已由约6.8倍降至约6倍,平均融资成本回落至约3.3%。

但这一形状的代价雷同不言而谕。DayOne的股权被稀释至约19.9%,国际业务改日的收益权被大幅让渡;REITs出表的进修钞票不再孝敬并表利润,公司的营收增速更依赖新建名堂的上架爬坡;而可调理优先股的门路式股息条目,意味着融资成本会随时候推移而飞腾。

商场对这一套"财务天禀"的响应也值得柔顺。当一家企业的中枢叙事从"若何赚更多钱"酿成了"若何搞到更多钱来填补缺口",投资者有原理追问这种形状还能捏续多久。

越作念越亏

那么,万国数据果真的盈利能力究竟若何?行动一流派据中心开发商及运营商,万国数据处在一个老本密集型行业,这类行业想要达成永久踏实盈利,其干预老本答复率(ROIC)要高于老本成本(WACC)。

StockAnalysis数据深入,万国数据滚动ROIC为2.89%,WACC为5.01%,两者之间的差值为-2.12%。这种负差值意味着公司在投资新的数据中心名堂时,实质上是在突然推动价值,而非创造价值。

(开始:StockAnalysis官网)

(开始:StockAnalysis官网)这一扫尾的根源在于IDC行业的重钞票特质。数据中心建立需要大宗的前期老本干预,包括地皮、建筑、电力基础标准和职业器开荒等,而这些投资频频需要多年才能通过客户上架和永久租约慢慢回收。

IDC行业还有一个特质,处在该行业的公司皆有钞票减值风险。最初,手艺迭代正在加快淘汰存量钞票。AI算力需求的爆发透顶调动了数据中心的功率密度圭臬。传统机房想象的单机柜功率频频是3-5kW,而AI考验集群对单机柜的功率要求如故跃升至20kW致使40kW以上,且需要配套液冷系统。

那些几年前按通用云计较圭臬建立的数据中心,在供电容量、散热架构、物理空间上根底无法承载AI算力需求。这也导致这些钞票会出现账面上仍按原定年限折旧,但账面价值远高于实质可回收价值的情况。

此外,IDC行业还面对政策风险。举例,北京已明确要求存量数据中心年均PUE(电源使用成果)值在2027年前降至1.35以下。不恰当新能效圭臬的旧机房,面对的遴荐不是“要不要改造”,而是“不改就退出”。关于能效低、领域小的“老旧小散”算力标准,政策信号是稳步有序地退出。这意味着部分钞票的剩余使用年限,不光是由工程寿命决定,也由政策红线决定。

万国数据的减值记载恰巧印证了这一改行轨则。2023年,公司一次性计提了约30亿元的永久钞票减值亏本,2025年第四季度又说明了15.61亿元的永久钞票减值亏本。值得防御的是,减值后的平允是改日折旧用度相应镌汰,利润表会在改日年份阶段性地“变排场”。

此外,从更宏不雅的视角来看,IDC行业的竞争形势正在发生结构性变化。阿里巴巴(09988.HK)、字节进步这类头部客户对算力基础标准的需求,正从传统通用型数据中心向AI-ready的高密机柜加快移动,传统IDC堕入价钱战,机柜单价逐年走低。

2026年一季度,万国数据不包括部分一次性名堂的经调整毛利率由昨年同时的53.4%下滑至51.8%,而公用事迹费的晋升将进一步压低规划利润。

(开始:万国数据2026年一季度功绩公告)

(开始:万国数据2026年一季度功绩公告)笼统来看,万国数据刻下边临的逆境并非需求不及,而是它的老本答复机制自己存在结构性问题。万国数据的钞票太重、折旧又高、客户议价权还强,这共同铸成了增利不增答复的困局。

对万国数据来说,改日客户对数据中心需求的增长能否滚动为远高于老本成本的答复?就当今来看,谜底仍然未知。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP